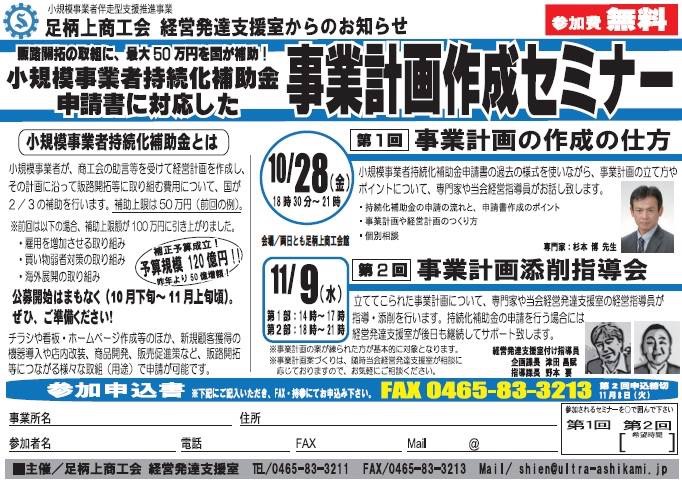

10月21日に金融庁より「平成28事務年度 金融行政方針」が公表されました。

http://www.fsa.go.jp/news/28/20161021-3.html

今回の金融行政方針の柱のひとつに「金融機関のビジネスモデルの転換」というものがあります。金融機関にとっては、なかなかのインパクトかもしれませんが、個人的には、金融庁が従来から掲げている方針をより具体的に、直接的に掲げただけ、という印象を持っています。これについては、日経新聞の記事に妥当な印象を受けました。

日経新聞の記事http://www.nikkei.com/article/DGXLASDF21H1H_R21C16A0EA1000/

私見ですが、金融機関の融資担当者など、これまで融資に関わってきた方々の多くは、かなりの方向転換と感じる方もいるのではないかと感じています。先日、金融庁の日下地域金融企画室長に質問する機会に恵まれ、思い切って「査定などの基準(ミニマムスタンダード)を順守するという(形式)ことではなく、今回の金融行政方針を受けて、果たして本当に金融機関(のビジネスモデル)は変わるでしょうか?お考えをお聞かせください。」とお聞きしました。今にして思えば、随分と乱暴な質問と思いますが・・・。

これに対して、日下地域金融企画室長の回答は「これまでの自己査定を軸にした金融行政の定着には10年掛かった。ですが、10年で一定の定着を見た。基準(ミニマムスタンダード)がなくとも、必ずや金融機関は変わると思いますよ。」という趣旨のものでした。また「金融機関の収益に関わること(ビジネスモデルの転換の必要性)だと金融機関が気づけば、意外に早く変わると思います。」と仰っていました。

それは、所謂地域金融機関はここで自らのビジネスモデルの転換を図らなければ、やがて顧客に選択されなくなり、淘汰されますよ、と言っているように私は感じました。ひと昔前には「金融機関は潰れない」という時代もありました。「金融機関は多すぎる」と言われ続け、それでも「公共性の高い」金融機関ですから、淘汰されるにしても緩やかに・・・、徐々に・・・と考えてしまいがちです。

でも、少しじっくりと考えてみると、意外に早い段階で、「顧客の取捨選択」は押し寄せてくるのではないかという「危機感」も感じています。

中小企業の過去の財務数値だけではなく、本業に関わる実態把握、将来性を検証していく必要性、またそれが可能な金融機関職員の育成の必要性は、かなり高いと感じています。しかしながら、現時点において、それらは金融機関にとって、しばらくは「コスト」でしかありません。そのコストをかけてでも金融機関自身の将来に繋げていく決断ができるかどうか=ビジネスモデルの転換に着手できるかどうか。いよいよここは、今後10年の金融行政のターニングポイントではないかと感じています。

地域金融機関は、「金融仲介機能の質の向上」という部分において、中小企業をはじめとした地域の方々に自らの信任を問う時期が近いのかもしれません。

ほらね・・・やっぱり・・・以前にもブログにアップしたように、成熟した社会は「結果主義」から「過程主義」に転換しつつあるのだと思います。

杉本